特高压建设提速,通光线缆的机遇核心就三点:一是国家电网“十五五”4万亿元投资直接驱动订单放量;二是公司特种光缆技术优势能转化为更高的利润;三是智能化和海外市场带来长期增长空间。

简单说,一个更大、更赚钱的市场正在打开,而通光线缆手里正好有“硬货”。

4万亿投资,市场蛋糕有多大

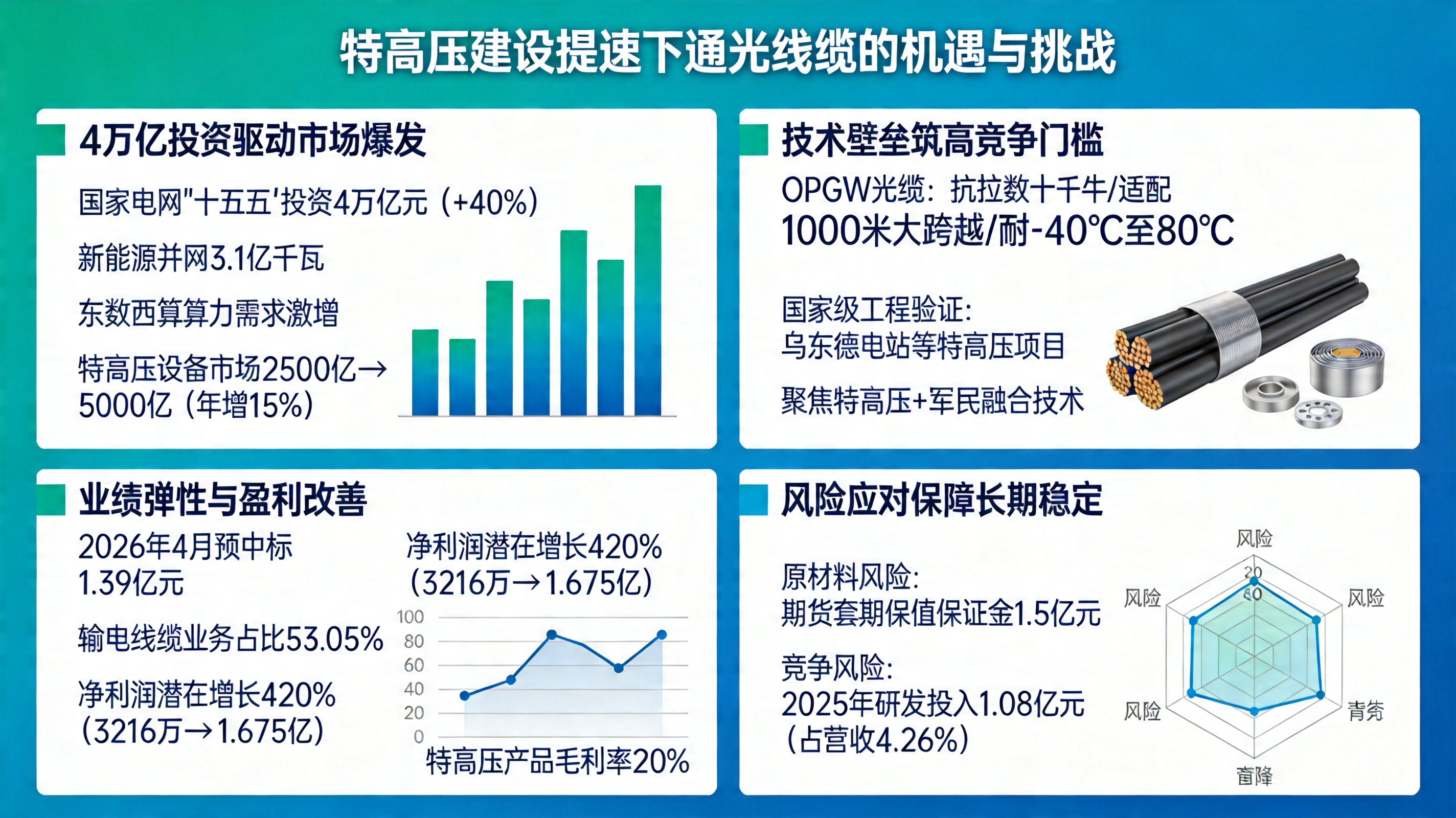

这轮机遇的起点是国家电网“十五五”规划。未来五年,国家电网固定资产投资预计达4万亿元,这比“十四五”时期增长了40%。这不仅仅是数字,它意味着特高压作为“西电东送”主动脉,必须加快建设。

背后的驱动力很直接:

市场反应是迅速的。2025年,特高压设备全行业市场规模已突破2500亿元,预计到2029年将超过5000亿元,年复合增长率超过15%。对通光线缆而言,这意味着其核心产品——特高压输电用电力特种光缆和导线的需求将迎来确定性的爆发。

凭什么能抓住机会,技术就是门票

市场很大,但竞争者不少。通光线缆的底气在于其在特种线缆,尤其是OPGW(光纤复合架空地线) 领域的技术深度。

你可以把OPGW理解为特高压线路的“神经”和“铠甲”,它既要完成通信,又要作为避雷线保护线路。通光线缆的产品技术参数直接对应了特高压的严苛要求:

更重要的是,公司的技术经过了国家级工程的验证。它参与了国内首个特高压多端柔性直流示范工程——乌东德电站送电广东广西工程,其OPGW产品也成功应用于国家电网第一条±800千伏特高压直流、第一条1000千伏特高压交流等示范线路。

这种项目履历是进入后续招标的重要背书。

与同行相比,通光线缆的策略是“聚焦”而非“全产业链”。当亨通光电、中天科技布局更广时,通光线缆更专注于特高压特种线缆这一细分高端市场,并叠加了军民融合技术的转化优势,形成了差异化竞争力。

机遇如何变成业绩,数字会说话

市场和技术最终要体现在订单和利润上。

订单层面,公司已是国家电网、南方电网的主力供应商。2026年4月,其全资子公司再次预中标1.39亿元国家电网采购项目。在“十五五”建设大潮下,这样的订单获取有望持续。

业绩预测层面,这是最直观的部分。公司目前营收超一半(53.05%)来自输电线缆业务。随着特高压建设提速,该业务增长将直接受益。

一个关键的测算显示:假设特高压相关业务收入在“十五五”期间年均增长15%,到2030年,这部分业务贡献的净利润有望达到约1.675亿元

子问题研究过程

。对比公司2025年3216.89万元的净利润海门港通光线缆,这意味着潜在增长空间约420%。

尽管这只是基于市场增速的推演,但指明了清晰的增长弹性。同时,特高压产品毛利率预计可达**20%**左右,显著高于公司目前15.10%的综合毛利率水平,这将有效改善公司的盈利质量。

你可能想问,就没有风险吗?

当然有。最大的两个风险是原材料价格波动和行业竞争。

对于这些,公司已有应对。针对原材料风险,公司已公告计划在2026年开展期货套期保值业务,保证金上限1.5亿元,以锁定成本、平滑利润波动。针对竞争,公司持续保持高研发投入(2025年研发费用1.08亿元,占营收4.26%),通过专利和技术壁垒巩固领先地位。

所以,结论很清晰。 特高压建设提速不是概念,而是由巨额投资和刚性需求驱动的实在市场。通光线缆凭借在特种光缆领域的技术积淀和项目经验,拿到了分蛋糕的“金筷子”。虽然面临成本和竞争压力,但其应对措施也指向了长期经营的稳定性。

接下来的看点,就是“十五五”规划下的订单能否持续落地,并将增长预测逐步兑现为财务报表上的数字。

本文链接:http://www.gde-e.com/news/3117.html (转载请注明出处) 标签:特高压,通光线缆,净利润增长,技术优势,市场机遇